Procede à sexta alteração ao regime de serviços mínimos bancários, tornando-o mais adequado às necessidades dos clientes bancários

Exposição de motivos

A titularidade de uma conta bancária à ordem e de um cartão de débito para a sua movimentação constitui, hoje, uma necessidade para a esmagadora maioria dos cidadãos.

O Banco de Portugal, na sua Carta Circular n.º 24/2014/DCS, reconheceu que “a conta de depósito à ordem é um produto de base que configura uma infraestrutura indispensável ao acesso ao sistema bancário” e que «a conta de depósito à ordem é o produto bancário chave para a inclusão financeira», devendo tal reconhecimento traduzir-se, na opinião do PCP, na possibilidade de os cidadãos acederem a estas contas sem estarem sujeitos à possibilidade de as instituições de crédito abusarem da sua posição para cobrarem comissões de manutenção excessivas.

O valor das comissões de manutenção das contas bancárias não tem parado de aumentar, assumindo valores cada vez mais expressivos. Esta é uma situação inaceitável, que penaliza fortemente os clientes bancários e que se traduz no pagamento forçado de uma renda às instituições bancárias sem qualquer intervenção que a contrarie por parte dos poderes públicos, seja do Governo, seja do Banco de Portugal.

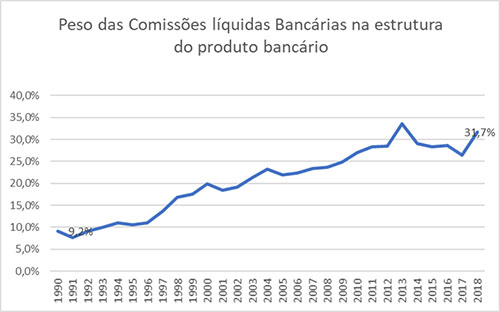

O aumento do peso das comissões bancárias na estrutura do produto bancário é significativo:

Fonte: De 1990 a 2007, Estatísticas da Associação Portuguesa de Bancos (APB); de 2008 a 2018, BPstat, Estatísticas do Banco de Portugal; cálculos: CAE/PCP

Conforme se pode ver no gráfico acima, entre 1990 e 2018, as Comissões Bancárias triplicaram o seu peso na estrutura do produto bancário, passando de 1/10 em 1990 para cerca de 1/3 em 2018. Ao mesmo tempo, a Margem Financeira baixou o seu peso de 80,5% para 68%. Estes dados demonstram que a banca dedica-se cada vez mais ao negócio da cobrança de comissões do que ao financiamento das famílias e da economia nacional.

Seguindo as orientações de sucessivos governos ou perante a passividade destes, administrações da Caixa Geral de Depósitos, em vez de afirmarem uma estratégia de diferenciação da banca pública, adotam critérios de gestão em linha com a banca privada. Exemplo disso é o aumento das comissões de manutenção das contas à ordem que, nos últimos anos, a Caixa Geral de Depósitos decidiu impor aos seus clientes. Assim, o banco público, em vez de dar um exemplo nesta matéria, desagravando comissões bancárias, junta-se ao “esbulho” praticado pelos bancos privados, mostrando quão justa é a proposta do PCP de uma outra orientação para a Caixa Geral de Depósitos, que, contrariando as diretivas e imposições da União Europeia, alargue a sua cobertura territorial, a vocacione para o apoio às pequenas empresas, desagrave os custos dos serviços bancários, recuse a especulação financeira e o favorecimento dos grupos monopolistas.

Perante os abusos praticados pelas instituições de crédito no que à cobrança de comissões diz respeito, torna-se necessária uma intervenção legislativa que garanta o acesso dos cidadãos aos serviços bancários básicos.

Em 2000 foi criado, pelo Decreto-Lei n.º 27-C/2000, de 10 de março, o regime de serviços mínimos bancários que visava garantir aos cidadãos o acesso a uma conta à ordem e a realização de operações bancárias de depósito, levantamento, pagamento de bens e serviços, débito direto e transferências, ao mesmo tempo que estabelecia um limite máximo para as comissões de manutenção, despesas e outros encargos dessas contas, atualmente fixado em 1% do valor do indexante dos apoios sociais.

Contudo, apesar das boas intenções do legislador, o regime de serviços mínimos bancários tem tido uma adesão muito fraca. Tal circunstância é explicada pelo facto de os titulares de uma conta de serviços mínimos bancários não poderem ter outras contas de depósito à ordem em instituições de crédito estabelecidas em território nacional. Ou seja, quem quiser ter uma conta de serviços mínimos bancários num banco tem de encerrar todas as suas outras contas nesse e noutros bancos!

Esta limitação – excessiva, na opinião do PCP – explica por que motivo, passados 19 anos depois da criação deste regime, haja, no final do primeiro semestre de 2019, apenas 78 733 contas desse tipo, uma ínfima parcela da totalidade de contas à ordem existentes em Portugal.

O presente Projeto de Lei do PCP visa eliminar esta limitação, abrindo a possibilidade de um cidadão poder ser, simultaneamente, titular de uma conta de serviços mínimos bancários e de outras contas à ordem não abrangidas por este regime. Assim, um cidadão poderá abrir uma conta de serviços mínimos bancários numa instituição de crédito à sua escolha ou converter uma conta de depósito à ordem numa conta de serviços mínimos bancários, sem ter de encerrar todas as outras contas de que é titular, na mesma ou noutras instituições bancárias.

Com esta alteração proposta pelo PCP, o regime de serviços mínimos bancárias tornar-se-á mais adequado às necessidades dos clientes bancários, levando, previsivelmente, ao aumento significativo do número de contas deste tipo.

Propomos ainda que, no pressuposto de que o acesso a serviços bancários é hoje um bem essencial, a conta de serviços mínimos bancários passe a ser gratuita.

Pelo exposto, ao abrigo da alínea b) do artigo 156.º da Constituição da República Portuguesa e da alínea b) do n.º 1 do artigo 4.º do Regimento da Assembleia da República, os Deputados abaixo-assinados, do Grupo Parlamentar do PCP, apresentam o seguinte Projeto de Lei:

Artigo 1.º

Objeto

A presente lei procede à sexta alteração ao Decreto-Lei nº 27-C/2000, de 10 de março, que institui o sistema de acesso, pelas pessoas singulares, aos serviços mínimos bancários, alterado pela Lei nº 19/2011, de 20 de maio, pelo Decreto-Lei nº 225/2012, de 17 de outubro, pela Lei n.º 66/2015, de 6 de junho, pelo Decreto-Lei n.º 107/2017, de 30 de agosto, e pela Lei n.º 21/2018, de 8 de maio.

Artigo 2.º

Alteração ao Decreto‐Lei n.º 27‐C/2000, de 10 março

Os artigos 3.º, 4.º, 4.º-A, 4.º‐B, 4.º-C, 5.º e 7.º D do Decreto‐Lei n.º 27‐C/2000, de 10 março, passam a ter a seguinte redação:

« Artigo 3.º

[…]

- 1 - Sem prejuízo do disposto no n.º 3 do presente artigo e no artigo 5.º, pelos serviços e operações em euros referidos na alínea a) do n.º 2 do artigo 1.º, não podem ser cobrados, pelas instituições de crédito, quaisquer comissões, despesas ou outros encargos.

- 2 - Encontram-se englobados nos serviços e operações referidos no número anterior as transferências intrabancárias, as transferências efetuadas através de caixas automáticos e vinte e quatro transferências interbancárias, por cada ano civil, efetuadas através de homebanking.

- […]

Artigo 4.º

[…]

- A abertura de conta de serviços mínimos bancários depende da celebração de contrato de depósito à ordem junto de uma instituição de crédito que disponibilize, ao público, os serviços que integram os serviços mínimos bancários, pelo interessado que não seja titular de outra conta de serviços mínimos bancários, nessa ou noutra instituição de crédito estabelecida em território nacional, salvo no caso previsto no n.º 3 do artigo 4.º -B, ou no caso de o interessado declarar que foi notificado de que a sua conta de serviços mínimos bancários noutra instituição de crédito irá ser encerrada.

- O interessado deve declarar nos impressos de abertura de conta, ou em documento a eles anexo, que não é titular de outra conta de serviços mínimos bancários, salvo no caso previsto no n.º 3 do artigo 4.º-B, ou que foi notificado de que a sua conta de serviços mínimos bancários noutra instituição de crédito será encerrada.

- […]

- […]

- […]

- […]

- […]

- As consequências decorrentes da eventual detenção de outra conta de serviços mínimos bancários titulada pelo interessado no momento da abertura de conta de serviços mínimos bancários ou, posteriormente, durante a vigência do contrato de depósito à ordem.

- […]

- À data do pedido de abertura de conta, o interessado for titular de uma ou mais contas de serviços mínimos bancários em instituição de crédito estabelecida em território nacional, salvo no caso previsto nos n.ºs 3 e 4 do artigo 4.º-B;

- […]

- […]

- […]

- […]

Artigo 4.º-A

[…]

- […]

- [Revogado]

- […]

- […]

- […]

Artigo 4.º-B

[…]

- […]

- […]

- Sem prejuízo do previsto nos números anteriores, a pessoa singular que seja titular de uma conta de serviços mínimos bancários pode ser titular de outra conta de serviços mínimos bancários desde que um dos contitulares dessa conta seja uma pessoa singular com mais de 65 anos ou dependente de terceiros.

- […]

- […]

Artigo 4.º-C

[…]

- […]

- […]

- […]

- Para além da especificação dos elementos exigidos na lei e nos regulamentos aplicáveis, o contrato de depósito à ordem referido no n.º 1 do artigo 4.º e o aditamento previsto na alínea b) do n.º 1 do artigo 4.º -A devem:

- […]

- […]

Artigo 5.º

[…]

- […]

- […]

- […]

- […]

- […]

- O titular, durante a vigência do contrato de depósito à ordem celebrado ou convertido ao abrigo do presente diploma, detém uma outra conta de serviços mínimos bancários numa instituição de crédito em Portugal, que lhe permite utilizar os serviços enumerados na alínea a) do n.º 2 do artigo 1.º deste diploma, salvo nos casos previstos nos n.ºs 3 e 4 do artigo 4.º -B.

- […]

- […]

- Salvo no caso da alínea b) do n.º 1, as instituições de crédito podem exigir ao titular o pagamento das comissões, despesas ou outros encargos habitualmente associados à prestação dos serviços da alínea a) do n.º 2 do artigo 1.º.

- [...]

- […]

- […]

Artigo 7.º-D

[…]

- […]

- […]

- A cobrança de quaisquer comissões, despesas ou outros encargos em violação do disposto nos n.os 1 e 2 do artigo 3.º;

- […]

- […]

- […]

- […]

- […]

- […]

- […]

- […]

- […]

- […]

- […]

- […]

- […]

- […]

- […]

- […]

- […]

- […]

- […]

- […]

- […]»

Artigo 3.º

Norma revogatória

É revogada a alínea a) do n.º 1 do artigo 4.º-A do Decreto-Lei n.º 27 -C/2000, de 10 de março, alterado pela Lei nº 19/2011, de 20 de maio, pelo Decreto-Lei nº 225/2012, de 17 de outubro, pela Lei n.º 66/2015, de 6 de junho, pelo Decreto-Lei n.º 107/2017, de 30 de agosto, e pela Lei n.º 21/2018, de 8 de maio.

Artigo 4.º

Entrada em vigor

A presente lei entra em vigor no dia seguinte ao da sua publicação.