Exposição de motivos

I.

O aumento geral dos salários para todos os trabalhadores, a valorização das carreiras e das profissões é o elemento decisivo e uma emergência nacional para garantir melhores condições de vida aos trabalhadores, para o desenvolvimento e o futuro do País. Os trabalhadores lutaram e lutam, o PCP tomou e toma a iniciativa para que esse objetivo se concretize. As medidas que o PCP defende para promover a justiça fiscal não anulam a questão central do aumento geral dos salários, tal como das reformas e pensões.

Todos os dias ouvimos dizer, sobretudo por parte do grande capital e dos seus porta-vozes, que o problema do país são os impostos. O investimento é fraco por causa dos impostos; os salários são baixos, não por causa da exploração, mas por causa dos impostos; o País não avança por causa dos impostos.

A afirmação de que há impostos a mais, repetida em abstrato pelos promotores da política de direita e os comentadores ao seu serviço, o que visam é criar acolhimento para uma ambicionada redução ainda maior, injusta e escandalosa dos impostos sobre o capital e os seus lucros, as grandes fortunas e o património de elevado valor.

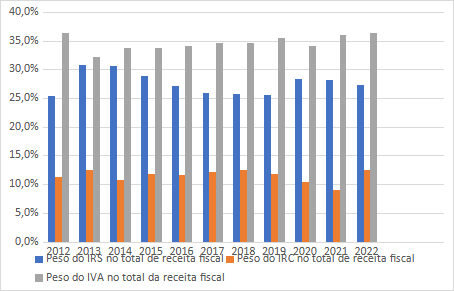

Esta operação ideológica tem servido para sustentar opções políticas de sucessivos governos, que o que têm feito ao longo dos anos é baixar os impostos ao grande capital e agravá-los sobre os trabalhadores e o povo. Na receita fiscal o peso do IRC não para de descer, ao contrário do IRS e do IVA.

Há em toda esta abordagem uma enorme demagogia. Ao ouvir o PSD e o CDS, bem como os seus sucedâneos, Chega e IL, sobre a dita carga fiscal existente no País, os mesmos que em 2012 impuseram nas palavras de Victor Gaspar um “enorme aumento de impostos”, facilmente percebemos não só a hipocrisia dessas afirmações como a desonestidade das propostas que realizam.

Portugal tem, isso sim, um problema de justiça fiscal.

Os impostos são necessários para garantir ao Estado meios para garantir a saúde, a educação, a segurança social, a cultura, o desporto, a segurança, a habitação, os equipamentos e infraestruturas públicas, o desenvolvimento e progresso social. Por essa via, os impostos têm também uma função redistributiva, que deve ser aprofundada, como pilar essencial de uma política de justiça social.

O PCP recusa uma abordagem geral e abstrata em torno dos impostos, como se os banqueiros, os especuladores, os acionistas das grandes empresas, as multinacionais, estivessem no mesmo barco que os trabalhadores, os reformados, os pequenos e médios empresários, os agricultores.

Na verdade, há impostos que podem e devem baixar, como é o caso do IVA e da tributação sobre os salários e as pensões. Mas também há impostos que precisam de aumentar. Porque é imoral que os bancos e outros grupos económicos que ganham centenas de milhões euros paguem taxas efetivas de impostos mais baixas do que um pensionista.

Contrariamente ao que é difundido, após todos os benefícios fiscais, a taxa efetiva de IRC em Portugal é de 18,9% 1, abaixo da taxa nominal e à tantas vezes propagandeada "taxa estatutária máxima”, usada para apresentar Portugal como um país de elevada tributação sobre o capital, que se aplica a um universo de menos de 1% das empresas.

Juntam-se ainda o conjunto de alçapões, como o recurso a paraísos fiscais, usados pelos grupos económicos para se furtarem ao pagamento de impostos no mesmo país em que os lucros são gerados.

Não é justo que quem ganha milhões pague tostões ao fisco, e quem vive do seu salário, reforma ou pensão; e que em Portugal são baixos, ou muito baixos, seja no fundamental quem suporta a receita fiscal do País.

A iniciativa legislativa que o PCP avança procura garantir que se aliviam os impostos sobre os salários, as pensões e o consumo das famílias e que se tribute devidamente os lucros dos grupos económicos e das multinacionais, esses sim, os verdadeiros beneficiários do sistema fiscal injusto que existe em Portugal.

II.

Os dados estatísticos revelam diversas e preocupantes dimensões de uma política fiscal injusta, contrária aos interesses dos trabalhadores, do povo e do País, que ao longo de décadas tem agravado injustiças, de onde se destaca o crescente peso dos impostos indiretos.

- Cresce o peso dos impostos indiretos (IVA, ISP, IEC, etc.) no conjunto da receita fiscal o que representa a completa inversão da lógica progressiva do sistema fiscal, prevista na Constituição, prejudicando a população de mais baixos rendimentos. O aumento das receitas dos impostos sobre o consumo, como o IVA ou os Impostos Especiais de Consumo, agravam as desigualdades, sobretudo com a elevada inflação que de há dois anos a esta parte tem garantido o aumento automático desta receita.

- Não só os salários e pensões são mais tributados que os rendimentos de capital, como o peso dos impostos sobre o capital tem vindo a decrescer no conjunto da receita fiscal, agravando injustiças.

- Foi construída ao longo dos anos, por parte de sucessivos governos e maiorias na Assembleia da República, uma teia de benesses e benefícios fiscais, das quais beneficiam fundamentalmente os grupos económicos e multinacionais, os únicos com capacidade para aceder aos mesmos. Segundo o último estudo do Observatório Fiscal Europeu, Portugal perde cerca de 630 milhões de euros por ano em IRC (10% da receita).

- O “enorme aumento de impostos” que foi aplicado pelo último governo PSD/CDS ainda não foi totalmente removido. É verdade que, por intervenção decisiva do PCP, eliminou-se a sobretaxa repuseram-se escalões e aumentou o valor do mínimo de existência no IRS; o Pagamento Especial por Conta que atingia as MPME foi eliminado; o IVA na restauração foi reposto nos 13%; a taxa máxima de IMI foi reduzida para a maioria da população e agravado para parte dos grandes proprietários, entre outras medidas. Mas esse processo de reversão teve sempre a resistência do PS e acabou por ser interrompido com a maioria absoluta que alcançou.

Todos estes factos ocorrem ao mesmo tempo que no plano fiscal, as opções políticas do Governo PS convergem com as do PSD, CDS, Chega e IL – veja-se as propostas fiscais destes partidos nos últimos Orçamentos do Estado, no intuito de agravar as injustiças fiscais, concedendo mais benefícios fiscais aos grupos económicos, nacionais e estrangeiros. Veja-se o alargamento sem limite do período de reporte de prejuízos fiscais que beneficia sobretudo a banca. Veja-se, em especial, os sectores financeiros, energético, da grande distribuição, das telecomunicações ou do imobiliário, sempre clamando pela redução dos impostos e com o governo PS sempre disponível para ceder, como se viu recentemente nas alterações à legislação laboral ou no pacote “+ habitação”.

III.

Para o PCP o que se impõe é a adoção de uma política de justiça fiscal que desagrave a tributação sobre os rendimentos mais baixos e intermédios e que, em simultâneo, garanta as necessárias medidas que impeçam a fuga aos impostos pelo grande capital.

Num contexto de submissão do País aos ditames da União Europeia e ao Euro, de perda de soberania orçamental, monetária e cambial, e em que os sucessivos governos submetem as opções políticas ao cumprimento das draconianas metas da dívida pública e do défice, urge inverter este rumo e adotar progressivamente uma política de justiça fiscal que assegure os meios necessários para financiar e desenvolver as funções sociais do Estado, a conservação e construção de infraestruturas e equipamentos públicos, o aumento dos salários e das pensões, a promoção da produção nacional, o desenvolvimento equilibrado do território.

Sem que esta iniciativa esgote o conjunto de medidas que o PCP considera necessárias a uma política fiscal mais justa, designadamente no plano do IVA, do IRC aplicado às MPME e ou da definição e atualização de escalões do IRS, entre outras, o PCP propõe:

- IRS: a descida do IRS para a larga maioria dos trabalhadores, com a diminuição da tributação sobre o trabalho e sobre os rendimentos mais baixos e intermédios, designadamente com o aumento do montante da Dedução Específica de IRS, pondo fim ao congelamento que desde 2010 se verifica e que permitirá, no imediato, uma redução de cerca de 800€ à matéria coletável, que corresponde à atualização do valor tendo em conta a inflação acumulada desde então (cerca de 20,8%). Significa, por exemplo, para um contribuinte sem dependentes com um rendimento bruto mensal de 1.200€ um alívio fiscal anual superior a 130€. Propõe-se ainda que a dedução específica passe a ser definida por uma fórmula indexada ao IAS, para dessa forma continuar a acompanhar a inflação.

- O fim do regime fiscal de privilégio atribuído aos residentes não-habituais que, para além de fiscalmente injusto, por garantir taxas efetivas mais reduzidas do que as aplicáveis à generalidade da população, tem contribuído para o aumento do preço da habitação;

- O englobamento obrigatório para rendimentos do mais elevado escalão de IRS, terminando com uma situação em que rendimentos de capital mais elevados podem ser tributados a taxas inferiores a rendimentos de trabalho.

- IRC e Estatuto dos Benefícios Fiscais: a efetiva tributação em Portugal dos lucros realizados no País, pondo fim a um conjunto de isenções em sede de IRC; a revogação de benefícios fiscais atribuídos ao capital financeiro, pondo fim a um conjunto amplo de benesses; a criação de uma taxa especial sobre transações financeiras para paraísos ficais, correspondente a 35% em sede de imposto de selo;

- IVA – a reposição do IVA de 23% para 6% na eletricidade e no Gás Natural, acrescentando também, o gás de botija; a redução do IVA sobre as telecomunicações, da taxa máxima de 23% de IVA para a taxa intermédia de 13%;

Nestes termos, ao abrigo da alínea b) do artigo 156.º da Constituição e da alínea b) do n.º 1 do artigo 4.º do Regimento, os Deputados da Grupo Parlamentar do PCP apresentam o seguinte Projeto de Lei:

Artigo 1.º

Objeto

A presente lei procede à alteração:

- Do Código do Imposto sobre Pessoas Singulares aprovado pelo Decreto-Lei n.º 442-A/88, de 30 de novembro;

- Do Código do Imposto sobre o Rendimento das Pessoas Coletivas aprovado pelo Decreto-Lei n.º 442-B/88, de 30 de novembro;

- Do Estatuto dos Benefícios Fiscais aprovado pelo Decreto-Lei n.º 215/89, de 1 de junho;

- Do Código do Imposto sobre o Valor Acrescentado aprovado pelo Decreto-Lei n.º 394-B/84, de 26 de dezembro;

- Do Código do Imposto do Selo, aprovado pela Lei n.º 150/99, de 11 de setembro

- À criação de uma Taxa especial sobre transações financeiras para paraísos fiscais.

Artigo 2.º

Alteração ao Código do Imposto sobre o Rendimento das Pessoas Singulares

Os artigos 22.º, 25.º, 53.º, 72.º, 81.º, 99.º, 101.º do Código do Imposto sobre o Rendimento das Pessoas Singulares (Código do IRS), aprovado em anexo ao Decreto-Lei n.º 442-A/88, de 30 de novembro, na sua redação atual, passam a ter a seguinte redação:

«Artigo 22.º

[Englobamento]

- […].

- […].

- […].

- […].

- […].

- […].

- […].

- […].

- […].

- […].

- [Novo] Sem prejuízo do disposto na alínea b) do n.º 3, são obrigatoriamente sujeitos a englobamento, para efeitos da sua tributação, os rendimentos referidos nos artigos 71.º e 72.º auferidos por sujeitos passivos residentes em território português, nas situações em que o sujeito passivo tenha um rendimento coletável, incluindo os rendimentos referidos nos artigos 71.º e 72.º, igual ou superior a 78 834 euros.»

Artigo 25.º

[Rendimentos do trabalho dependente: deduções]

- […]:

- 0,73 x 14 x (valor do IAS);

- […];

- […].

- […].

- […];

- […].

- […].

- […].

Artigo 53.º

[Pensões]

- Aos rendimentos brutos da categoria H de valor anual igual ou inferior a 0,73 x 14 x (valor do IAS) deduz-se, até à sua concorrência, a totalidade do seu quantitativo por cada titular que os tenha auferido.

- […].

- […].

- […].

- […].

- […].

- [...].

Artigo 72.º

[Taxas especiais]

- […].

- […].

- […].

- […].

- […].

- […].

- […].

- […]

- […].

- [Revogado]

- […]

- [Revogado]

- […].

- […].

- […].

- […].

- […].

- […].

- […].

- […]

- […]

- […].

Artigo 81.º

[Eliminação da dupla tributação jurídica internacional]

- […].

- […].

- […]

- [Revogado]

- [Revogado]

- […].

- [Revogado]

- [Revogado]

- […].

- […].

Artigo 99.º

[Retenção sobre rendimentos das categorias A e H]

- […].

- […].

- […].

- […].

- […].

- […].

- […].

- No caso de remunerações mensalmente pagas ou postas à disposição de residentes não habituais em território português, tratando-se de rendimentos de categoria A auferidos em atividades de elevado valor acrescentado, com carácter científico, artístico ou técnico, definidas em portaria do membro do Governo responsável pela área das finanças, aplicam-se as taxas previstas para residentes.

- […].

Artigo 101.º

[Retenção sobre rendimentos de outras categorias]

- […]:

- […];

- […];

- […];

- As taxas auferidas por residentes, tratando-se de rendimentos da categoria B auferidos em atividades de elevado valor acrescentado, com carácter científico, artístico ou técnico, definidas em portaria do membro do Governo responsável pela área das finanças, por residentes não habituais em território português;

- […].

- […].

- […].

- […].

- […]

- […]

- […]

- […].

- […].

- […].

- […].

- […].

- […].»

Artigo 3.º

Alteração ao Código do Imposto sobre o Rendimento das Pessoas Coletivas

Os artigos 14.º e 66.ºdo Código do Imposto sobre o Rendimento das Pessoas Coletivas (Código do IRC), aprovado em anexo ao Decreto-Lei n.º 442-B/88, de 30 de novembro, na sua redação atual, passam a ter a seguinte redação:

«Artigo 14º

[Outras isenções]

- […].

- [Revogado].

- [Revogado].

- [Revogado].

- Considera-se como entidade residente a que, como tal, seja qualificada pela legislação fiscal do respetivo Estado e que, ao abrigo das convenções destinadas a evitar a dupla tributação celebradas por este Estado, não seja considerada, para efeitos fiscais, residente noutro Estado.

- [Revogado].

- Entende-se por “estabelecimento estável situado noutro Estado membro” qualquer instalação fixa situada nesse Estado membro através da qual uma sociedade de outro Estado membro exerce, no todo ou em parte, a sua atividade e cujos lucros sejam sujeitos a imposto no Estado membro em que estiver situado, ao abrigo da convenção destinada a evitar a dupla tributação ou, na ausência da mesma, ao abrigo do direito nacional.

- [Revogado].

- [Revogado].

- […].

- […].

- [Revogado].

- [Revogado].

- [Revogado].

- [Revogado].

- [Revogado].

- [Revogado].

- [Revogado].

- [Revogado].

Artigo 66º

[Imputação de rendimentos de entidades não residentes sujeitas a um regime fiscal privilegiado]

- Os lucros ou rendimentos obtidos por entidades residentes em país, território ou região em que sejam submetidos a um regime fiscal claramente mais favorável são imputados aos sujeitos passivos de IRC residentes em território português que detenham direta ou indiretamente, mesmo que através de mandatário, fiduciário ou interposta pessoa partes de capital, dos direitos de voto ou dos direitos sobre os rendimentos ou os elementos patrimoniais dessas entidades.

- […].

- […].

- […]

- […].

- […].

- […].

- […].

- […].

- […].

- […].

- […].

- […].

- [Revogado]»

Artigo 4.º

Alteração ao Estatuto dos Benefícios Fiscais

Os artigos 22.º, 22.º-A, 23.º, 24.º, 27.º, 30.º, 31.º, 32.º-A, 32.º-B, 32.º-C, 32.º-D, 33.º, 36.º, 36.º-A e 41.º-A do Decreto-Lei n.º 215/89, de 1 de junho, que aprova o Estatuto dos Benefícios Fiscais, passam a ter a seguinte redação:

«Artigo 22.º

[Organismos de investimento coletivo]

- […].

- O lucro tributável dos sujeitos passivos de IRC referidos no número anterior corresponde ao resultado líquido do exercício, apurado de acordo com as normas contabilísticas legalmente aplicáveis às entidades referidas no número anterior

sem prejuízo do disposto no número seguinte. - [Revogado].

- […].

- […].

- [Revogado].

- […].

- […].

- […].

- A obrigação de retenção na fonte de IRC pelos sujeitos passivos referidos no n.º 1 é efetuada de acordo com o artigo 94.º do Código do IRC.

- […].

- […].

- […].

- […].

- […].

- […].

Artigo 22º-A

[Rendimentos pagos por organismos de investimento coletivo aos seus participantes]

- […]:

- […]:

- À taxa prevista no n.º 1 do artigo 71º do CIRS, quando os titulares sejam sujeitos passivos de IRS, rendo a retenção na fonte carácter definitivo quando os rendimentos sejam obtidos fora do âmbito de uma atividade comercial, industrial ou agrícola, sem prejuízo do constante no n.º 2 do presente artigo;

- (…);

- No caso de rendimentos decorrentes do resgate de unidades de participação auferidos por sujeitos passivos de IRS residentes em território português fora do âmbito de uma atividade comercial, industrial ou agrícola, ou que sejam imputáveis a um estabelecimento estável situado neste território, por retenção na fonte a título definitivo à taxa prevista no n.º 1 do artigo 72.º do Código do IRS, sem prejuízo do constante no n.º 2 do presente artigo;

- No caso de rendimentos de unidades de participação em fundos de investimento imobiliário e de participações sociais em sociedades de investimento imobiliário de que sejam titulares sujeitos passivos não residentes, que não possuam um estabelecimento estável em território português ao qual estes rendimentos sejam imputáveis, por retenção na fonte a título definitivo à taxa de 28 %, quando se trate de rendimentos distribuídos ou decorrentes de operações de resgate de unidades de participação ou autonomamente à taxa de 28 %, nas restantes situações;

- [Revogar];

- […].

- O disposto na subalínea i) da alínea a) e na alínea b) do número anterior não prejudica a obrigação pelo englobamento quando os rendimentos sejam obtidos por sujeitos passivos de IRS, caso em que o imposto retido tem a natureza de imposto por conta, nos termos do artigo 78º do CIRS.

- […].

- […].

- […].

- […].

- […].

- […].

- […].

- […].

- […].

- […].

- […].

Artigo 23.º

[Fundos de capital de risco]

- Os rendimentos de qualquer natureza, obtidos pelos fundos de capital de risco, que se constituam e operem de acordo com a legislação nacional, são tributados de acordo com o art.º 87 e 87º-A do CIRC.

- Os rendimentos respeitantes a unidades de participação nos fundos de capital de risco, pagos ou colocados à disposição dos respetivos titulares, quer seja por distribuição ou mediante operação de resgate, são sujeitos a retenção na fonte de IRS ou de IRC, à taxa de 28%.

- A retenção na fonte a que se refere o número anterior tem carácter definitivo sempre que os titulares sejam entidades não residentes sem estabelecimento estável em território português

ou sujeitos passivos de IRS residentes que obtenham os rendimentos fora do âmbito de uma atividade comercial, industrial ou agrícola, podendo estes, porém, optar pelo englobamento para efeitos deste imposto, caso em que o imposto retido tem a natureza de imposto por conta, nos termos do artigo 78º do CIRS. - Os sujeitos passivos de IRS residentes que obtenham os rendimentos fora do âmbito de uma atividade comercial, industrial ou agrícola, são sujeitos a englobamento obrigatório, caso em que o imposto retido tem a natureza de imposto por conta, nos termos do artigo 78º do CIRS.

- […].

- [Revogado].

- O saldo positivo entre as mais-valias e as menos-valias resultantes da alienação de unidades de participação em fundos de capital de risco é tributado à taxa de 28%, quando os titulares sejam entidades não residentes, ou sujeitos a englobamento obrigatório quando os titulares sejam entidades residentes.

- […].

- […].

Artigo 24.º

[Fundos de investimento imobiliário em recursos florestais]

- Os rendimentos de qualquer natureza, obtidos pelos fundos de investimento imobiliário em recursos florestais, que se constituam e operem de acordo com a legislação nacional, são tributados de acordo com o art.º 87 e 87º-A do CIRC.

- Os rendimentos respeitantes a unidades de participação nos fundos de capital de risco, pagos ou colocados à disposição dos respetivos titulares, quer seja por distribuição ou mediante operação de resgate, são sujeitos a retenção na fonte de IRS ou de IRC, à taxa de 28%.

- A retenção na fonte a que se refere o número anterior tem carácter definitivo sempre que os titulares sejam entidades não residentes sem estabelecimento estável em território português

ou sujeitos passivos de IRS residentes que obtenham os rendimentos fora do âmbito de uma atividade comercial, industrial ou agrícola, podendo estes, porém, optar pelo englobamento para efeitos deste imposto, caso em que o imposto retido tem a natureza de imposto por conta, nos termos do artigo 78º do CIRS. - Os sujeitos passivos de IRS residentes que obtenham os rendimentos fora do âmbito de uma atividade comercial, industrial ou agrícola, são sujeitos a englobamento obrigatório, caso em que o imposto retido tem a natureza de imposto por conta, nos termos do artigo 78º do CIRS.

- […].

- [Revogado].

- O saldo positivo entre as mais-valias e as menos-valias resultantes da alienação de unidades de participação em fundos de capital de risco é tributado à taxa de 28%, quando os titulares sejam entidades não residentes, ou sujeitos a englobamento obrigatório quando os titulares sejam entidades residentes.

- [...].

- [...].

- [...].

- […].

- […].

- […].

- […].

- […].

Artigo 27º

[Mais-valias realizadas por não residentes]

[Revogado]

Artigo 30º

[Swaps e empréstimos de instituições financeiras não residentes]

[Revogado]

Artigo 31º

[Depósitos de instituições de crédito não residentes]

[Revogado]

Artigo 32.º-A

[Sociedades de capital de risco (SCR) e investidores de capital de risco (ICR)]

[Revogado]

Artigo 32.º-B

[Regime fiscal dos empréstimos externos]

[Revogado]

Artigo 32.º-C

[Operações de reporte com instituições financeiras não residentes]

[Revogado]

Artigo 32.º-D

[Operações de reporte]

[Revogado]

Artigo 33.º

[Zona Franca da Madeira e Zona Franca da ilha de Santa Maria]

[Revogado]

Artigo 36.º

[Regime especial aplicável às entidades licenciadas na Zona Franca da Madeira a partir de 1 de janeiro de 2007]

[Revogado]

Artigo 36.º -A

[Regime aplicável às entidades licenciadas na Zona Franca da Madeira a partir de 1 de janeiro de 2015]

[Revogado]

Artigo 41.º-A

[Remuneração convencional do capital social]

[Revogado]»

Artigo 5.º

Alteração ao Código do Imposto sobre o Valor Acrescentado

- São alteradas, na Lista I anexa ao Código do IVA, as verbas 2.12, 2.16, 2.33, 2.38, passando a ter a seguinte redação:

- «2.12 – Eletricidade.

- 2.16 – Gás natural.

- 2.33 – [revogada]

- 1. – [revogada]»

- São aditadas à Lista I anexa ao Código do IVA, as verbas 2.42 e 2.43, com a seguinte redação:

- «2.42 – Gás propano, butano e suas misturas, engarrafado ou canalizado

- 2.43 – Petróleo e gasóleo, coloridos e marcados, comercializados nas condições e para as finalidades legalmente definidas, e fuelóleo e respetivas misturas.»

- É aditada à Lista II anexa ao Código do IVA, a verba 3.2, com a seguinte redação:

- «3.2 - Prestação de serviços de telecomunicações, incluindo comunicações móveis e fixas, transmissão de dados, e serviços de televisão por cabo ou satélite.»

- As alterações da tributação em sede de IVA decorrentes dos números anteriores são obrigatoriamente refletidas nos preços finais de venda aos consumidores, sendo a fiscalização da competência das respetivas entidades fiscalizadoras.

Artigo 6.º

Alteração à Lei n.º 150/99, de 11 de setembro

O artigo 7.º do Código do Imposto do Selo, aprovado pela Lei n.º 150/99, de 11 de setembro, passa a ter a seguinte redação:

«Artigo 7.º

[Outras isenções]

- […]:

- […];

- […];

- […];

- [Revogada]

- [Revogada]

- […];

- [Revogada]

- […];

- [Revogada]

- […];

- […];

- […];

- […];

- [Revogada]

- […];

- [Revogada]

- […];

- […];

- […];

- […];

- […];

- […];

- […];

- […];

- […].

- […].

- […].

- […].

- […].

- […].

- […].

- […].»

Artigo 7.º

Taxa especial sobre transações financeiras para paraísos fiscais

As transferências e envio de fundos para países, territórios e regiões com regime fiscal claramente mais favorável, de acordo com os critérios definidos no n.º 2 do Art.º 63.º-D da Lei Geral Tributária, designadamente os países, territórios e regiões listados na Portaria n.º 150/2004, de 13 de fevereiro de 2004, na sua redação atual, são sujeitos a uma taxa especial de 35%.

Artigo 8.º

Entrada em vigor e produção de efeitos

-

A presente lei entra em vigor no dia seguinte à sua publicação.

-

As disposições com impacto orçamental produzem efeito, com o Orçamento do Estado subsequente, sem prejuízo do disposto no número seguinte.

-

Compete ao Governo a criação de condições para que a presente lei produza efeitos em 2023, considerando a disponibilidade orçamental para o ano económico.

(1) Dossier Estatístico de IRC 2019-2021, AT↲